Новости других городов

Североуральск

14 °C

$80,07

€91,96

Если вы вляпались в кредит и хотите от него поскорее избавиться, то есть несколько вариантов, как это сделать. Чтобы снизить долговую нагрузку, не обязательно иметь большую сумму. Помогут и 5 тысяч, и даже 1-2 тысячи рублей сверх ежемесячного платежа. Главное, вносить их регулярно.

Ипотека — это кредит, который вы берете исключительно на покупку жилья, земли или строительство дома. Ипотечный кредит выдают на долгий срок — до 30 лет. Пока вы полностью не выплатите долг, жилье будет находиться в залоге у банка. Если вы перестанете вносить платежи, банк может забрать жилье.

Частичное досрочное погашение — это возможность уменьшить переплату по взятому кредиту. Банк устанавливает для вас ежемесячный платеж, а вы вносите больше этой суммы и направляете их или на уменьшение срока, или на снижение платежа.

Уменьшение срока — это когда вы платите банку дополнительные деньги сверх обычного платежа, чтобы быстрее выплатить кредит. Например, вы заняли деньги на 10 лет, а хотите избавиться от него за 5 лет. Чем быстрее вы погасите долг перед банком, тем меньше процентов заплатите.

Уменьшение ежемесячного платежа — это когда вы вносите деньги сверх обычного платежа, банк пересчитывает установленный платеж, который становится меньше. Например, вы платили ежемесячно по 10 тысяч рублей, а после частичного досрочного погашения, ваш платеж снизился до 7 тысяч рублей. Срок кредита остался таким же.

Прежде чем досрочно погасить даже небольшую часть кредита, уточните у банка, доступна ли такая возможность. Сделать это можно через банковское приложение. Если функция доступна, в разделе со взятым кредитом вы увидите кнопку «Погасить досрочно».

Вносить дополнительные средства лучше в день обязательного платежа. Это гарантирует, что вся сумма пойдет на уменьшение основного долга. Если внести деньги в другие дни, часть суммы будет направлена на уплату процентов.

Гасить кредит досрочно и частично лучше регулярно. Если банк не установил ограничения, то вносить дополнительные платежи можно каждую неделю, раз в месяц или раз в квартал. Это в любом случае поможет вам сэкономить на банковских процентах.

Например, вы взяли кредит на 1 500 000 рублей под 21% годовых сроком на 10 лет. Ежемесячный платеж (аннуитетный) составит 31 000 рублей. В первый год вы отдадите банку около 372 000 рублей, но почти 70% этой суммы — проценты.

Если вы начнете вносить дополнительные 10 000 рублей ежемесячно, то сократите срок примерно на 4 года, а переплата уменьшится почти на 1,2 миллиона рублей.

Сокращать срок кредита выгоднее, если вы взяли крупный кредит и на долгий срок. Такой подход максимально снизит переплату процентов банку.

Например, вы взяли кредит на 1 500 000 рублей под 21% годовых сроком на 10 лет. Изначально ежемесячный платеж составит 31 000 рублей. Если вы начнете дополнительно ежемесячно вносить сверху по 10 тысяч рублей, то за год снизите платеж до 29 тысяч. Через 5 лет дополнительного погашения ваш ежемесячный платеж может снизиться до 18 000 рублей. Общая экономия на процентах составит около 800 000 рублей, хотя срок кредита остается прежним.

Уменьшать ежемесячный платеж выгодно, когда у вас есть другие кредиты и долги и когда вы не уверены своей зарплате, что она будет постоянно и не будет снижаться.

Лайфхак, которым поделился Максим Кайнер, автор Тинькофф-журнала.

В банке рекомендуют сокращать срок кредита, так как это уменьшает переплату по процентам. Такой подход эффективен при любых суммах.

Сокращение срока действительно помогает снизить общую стоимость кредита. Однако есть момент, который банки не учитывают. Для более эффективного досрочного погашения имеет смысл уменьшить платеж, но при этом продолжать вносить прежнюю сумму. Тогда основная часть долга будет уменьшаться быстрее, а обязательные выплаты станут меньше. В какой-то момент накопленных средств будет достаточно, чтобы полностью закрыть долг досрочно.

При таком подходе будут уменьшаться и ежемесячный платеж, и общая переплата процентов.

Если вы платите ипотеку, вы можете вернуть до 13% от суммы, потраченной и на покупку жилья, и на проценты. Возвращенные средства направьте на досрочное погашение.

Если ставки по кредитам снизятся, рассмотрите рефинансирование ипотеки или другого кредита под более выгодные условия. Это сократит переплату.

Разберемся в понятиях

Кредит — это когда вы берете деньги в долг в банке или микрофинансовой организации (но сюда лучше никогда не обращаться). Вы обязаны в течение конкретного времени (срок кредита) вернуть не только сумму, которые заняли, но еще и проценты за то, что воспользовались деньгами банка.Ипотека — это кредит, который вы берете исключительно на покупку жилья, земли или строительство дома. Ипотечный кредит выдают на долгий срок — до 30 лет. Пока вы полностью не выплатите долг, жилье будет находиться в залоге у банка. Если вы перестанете вносить платежи, банк может забрать жилье.

Частичное досрочное погашение — это возможность уменьшить переплату по взятому кредиту. Банк устанавливает для вас ежемесячный платеж, а вы вносите больше этой суммы и направляете их или на уменьшение срока, или на снижение платежа.

Уменьшение срока — это когда вы платите банку дополнительные деньги сверх обычного платежа, чтобы быстрее выплатить кредит. Например, вы заняли деньги на 10 лет, а хотите избавиться от него за 5 лет. Чем быстрее вы погасите долг перед банком, тем меньше процентов заплатите.

Уменьшение ежемесячного платежа — это когда вы вносите деньги сверх обычного платежа, банк пересчитывает установленный платеж, который становится меньше. Например, вы платили ежемесячно по 10 тысяч рублей, а после частичного досрочного погашения, ваш платеж снизился до 7 тысяч рублей. Срок кредита остался таким же.

Как работает частичное досрочное погашение

Каждый раз, когда вы вносите сумму, превышающую обязательный платеж, она уменьшает основной долг. Банк пересчитывает проценты, так как они начисляются на оставшуюся сумму.Прежде чем досрочно погасить даже небольшую часть кредита, уточните у банка, доступна ли такая возможность. Сделать это можно через банковское приложение. Если функция доступна, в разделе со взятым кредитом вы увидите кнопку «Погасить досрочно».

Вносить дополнительные средства лучше в день обязательного платежа. Это гарантирует, что вся сумма пойдет на уменьшение основного долга. Если внести деньги в другие дни, часть суммы будет направлена на уплату процентов.

Гасить кредит досрочно и частично лучше регулярно. Если банк не установил ограничения, то вносить дополнительные платежи можно каждую неделю, раз в месяц или раз в квартал. Это в любом случае поможет вам сэкономить на банковских процентах.

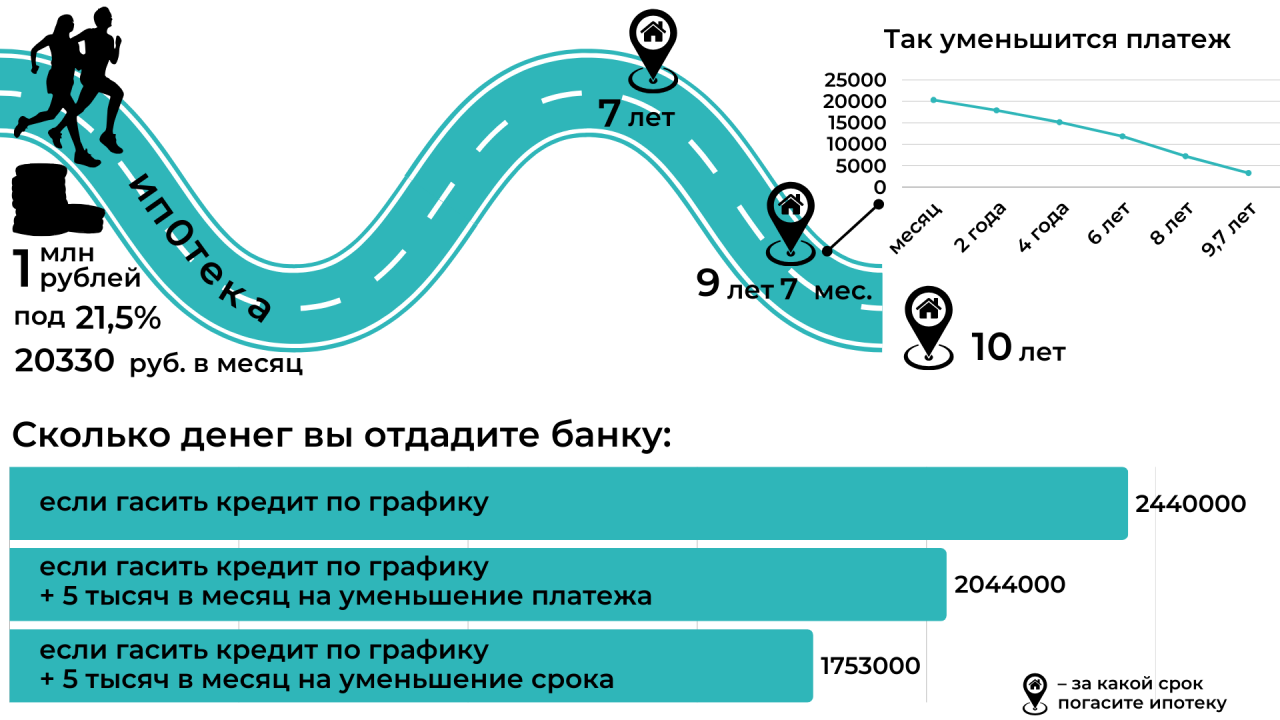

Стратегия первая: снижать срок кредита

Первые год-два основная часть ежемесячного платежа по кредиту уходит на проценты. Чем быстрее вы уменьшите основную сумму долга, тем меньше процентов будет начисляться в дальнейшем.Например, вы взяли кредит на 1 500 000 рублей под 21% годовых сроком на 10 лет. Ежемесячный платеж (аннуитетный) составит 31 000 рублей. В первый год вы отдадите банку около 372 000 рублей, но почти 70% этой суммы — проценты.

Если вы начнете вносить дополнительные 10 000 рублей ежемесячно, то сократите срок примерно на 4 года, а переплата уменьшится почти на 1,2 миллиона рублей.

Сокращать срок кредита выгоднее, если вы взяли крупный кредит и на долгий срок. Такой подход максимально снизит переплату процентов банку.

Стратегия вторая: снижать платеж

Если вы вносите дополнительные деньги, чтобы уменьшить ежемесячный платеж, то снижаете финансовую нагрузку и оставляете больше свободных средств в семейном бюджете.Например, вы взяли кредит на 1 500 000 рублей под 21% годовых сроком на 10 лет. Изначально ежемесячный платеж составит 31 000 рублей. Если вы начнете дополнительно ежемесячно вносить сверху по 10 тысяч рублей, то за год снизите платеж до 29 тысяч. Через 5 лет дополнительного погашения ваш ежемесячный платеж может снизиться до 18 000 рублей. Общая экономия на процентах составит около 800 000 рублей, хотя срок кредита остается прежним.

Уменьшать ежемесячный платеж выгодно, когда у вас есть другие кредиты и долги и когда вы не уверены своей зарплате, что она будет постоянно и не будет снижаться.

Лайфхак, которым поделился Максим Кайнер, автор Тинькофф-журнала.

В банке рекомендуют сокращать срок кредита, так как это уменьшает переплату по процентам. Такой подход эффективен при любых суммах.

Сокращение срока действительно помогает снизить общую стоимость кредита. Однако есть момент, который банки не учитывают. Для более эффективного досрочного погашения имеет смысл уменьшить платеж, но при этом продолжать вносить прежнюю сумму. Тогда основная часть долга будет уменьшаться быстрее, а обязательные выплаты станут меньше. В какой-то момент накопленных средств будет достаточно, чтобы полностью закрыть долг досрочно.

Стратегия третья: миксовать стратегии

Не обязательно ограничиваться только одной стратегией. Их можно менять каждый месяц. Например, один месяц дополнительные деньги направляйте на сокращение срока, следующий месяц — на уменьшение платежа. Это дает гибкость и одновременно снижает переплату.При таком подходе будут уменьшаться и ежемесячный платеж, и общая переплата процентов.

И еще несколько советов

Сначала гасите кредиты с самой высокой процентной ставкой (например, потребительские кредиты или кредитные карты). Затем направляйте силы на ипотеку или автокредит.Если вы платите ипотеку, вы можете вернуть до 13% от суммы, потраченной и на покупку жилья, и на проценты. Возвращенные средства направьте на досрочное погашение.

Если ставки по кредитам снизятся, рассмотрите рефинансирование ипотеки или другого кредита под более выгодные условия. Это сократит переплату.

Иллюстрация в

анонсе: иллюстрация в анонсе сгенерирована GhatGPT

Комментарии

Популярные новости